Глобальный рынок сотовых модулей IoT продолжает восстанавливаться последовательно, но все же еще не достигает уровня 2019 года.

Согласно последним исследованиям Global Cellular IoT Module, Chipset и Application Tracker, глобальные поставки сотовых модулей Интернета вещей увеличились на 9% в квартальном исчислении, но снизились на 6% в годовом исчислении в течение четвертого квартала 2020 года.

Пандемия COVID-19 замедлила потребность в сотовых модулях Интернета вещей во всех секторах мобильных устройств, но получила более широкое распространение среди других отраслевых вертикалей, таких как здравоохранение и шлюзы. Увеличение поставок наблюдалось только в Японии и Южной Корее в годовом исчислении. Общий объем поставок сотовых модулей Интернета вещей в 2020 году составил 265 миллионов единиц. Новая волна COVID-19 и нехватки полупроводников остановила полное восстановление рынка сотовых модулей IoT.

Комментируя динамику рынка, аналитик Соумен Мандал сказал:

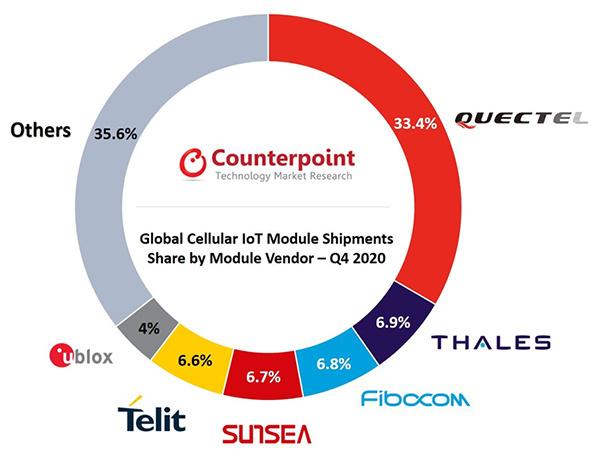

«Quectel продолжала оставаться лидером среди поставщиков модулей сотового Интернета вещей по объемам поставок и выручке. Однако в последующие кварталы компания теряла долю рынка из-за роста числа поставщиков в Китае. За второе место шла острая конкуренция между действующими компаниями Thales, Sierra Wireless и быстрорастущей Fibocom».

«Негативное влияние COVID-19 вынудило Thales уступить второе место Fibocom во втором квартале 2020 года. Однако Thales отвоевала его в третьем квартале 2020 года, сохранив позицию до конца года. Улучшение показателей в Европе, Северной Америке и Японии помогло Thales вернуть свои позиции. Fibocom пытается расширить свое глобальное присутствие и улучшить сервисную поддержку, чтобы увеличить свою долю на мировом рынке модулей сотового Интернета вещей».

«Sierra Wireless вышла из пятерки ведущих производителей модулей после передачи своего автомобильного бизнеса консорциуму во главе с Fibocom Wireless с целью создания независимой компании Rolling Wireless. Среди крупных поставщиков модулей в Китае только Fibocom и Meig показали положительный квартальный и годовой рост в четвертом квартале 2020 года с точки зрения поставок».

Приложение 1: Доля мировых поставок модулей сотового Интернета вещей по поставщикам модулей, 4 квартал 2020 г.

Мандал добавил: «Модули 4G LTE продолжали доминировать, составляя почти половину мировых объемов поставок. В этом году ожидается значительный рост спроса на модули 4G Cat-1. Спрос на модули NB-IoT остается стабильным, составляя треть объемов отгрузки сотовых модулей Интернета вещей в четвертом квартале 2020 года. Интеллектуальные счетчики, телематика и коммунальные услуги являются основными приложениями для технологии NB-IoT. Модули NB-IoT (Cat NB2) на основе спецификации 3GPP Release 14, помимо прочего, получают возможность определения местоположения, расширяя спектр вариантов использования до более широких приложений мобильности, отслеживания и телематики».

«Спрос на модули 5G IoT в течение квартала был ограничен рынком маршрутизаторов/CPE и другими промышленными приложениями. Однако ожидается, что большинство запущенных модулей 5G войдут в массовое производство во второй половине 2021 года. Спрос также начнет расти с улучшением покрытия 5G на многих ключевых рынках, таких как Китай, Северная Америка и некоторые части Европы».

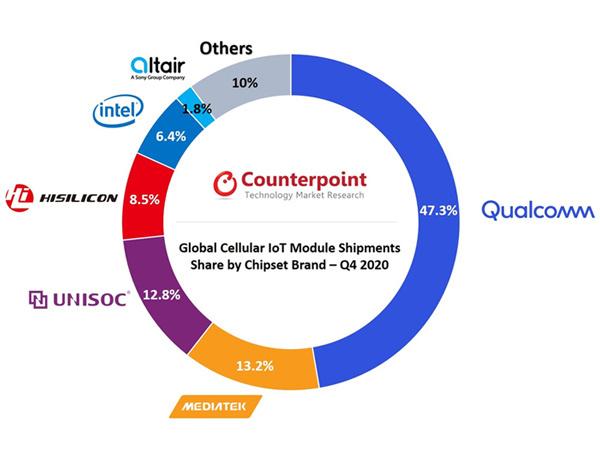

Приложение 2: Доля мировых поставок сотовых модулей Интернета вещей по брендам чипсетов, 4 квартал 2020 г.

Комментируя ситуацию с поставщиками чипсетов для сотовых модулей IoT, вице-президент по исследованиям Нил Шах отметил: «Qualcomm еще больше увеличила свою долю на мировом рынке наборов микросхем сотовой связи почти до половины в четвертом квартале 2020 года, опираясь на растущий спрос на модули 4G и LPWA. Поскольку ведущие китайские производители модулей стремятся расширить свое присутствие за пределы Китая, Qualcomm и другие поставщики, такие как Sony (Altair Semi) и Sequans, по-видимому, в будущем получат большие выгоды. HiSilicon является ведущим поставщиком технологий NB-IoT. Ожидается, что в ближайшие кварталы он продолжит лидировать, несмотря на санкции США. Однако с ростом конкуренции и победами в дизайне UNISOC и MediaTek надеются на увеличение своей доли рынка, особенно в сегменте NB-IoT, в сторону от HiSilicon. С появлением на рынке наборов сотовых микросхем Интернета вещей новых поставщиков, таких как AutoTalks, ASR и Eigencomm, наряду с вертикально интегррованным u-blox»

Шах добавил: «Средняя цена продажи (ASP) модуля NB-IoT продолжает снижаться (3% в год) с масштабом в 4 квартале 2020 года, что стимулирует дальнейшее внедрение технологии NB-IoT. На модули по цене менее 5 долларов пришлось почти треть поставок в этом квартале. ASP в другом быстрорастущем сегменте, модулях 4G LTE Cat 1, снизилась на 9% в 4 квартале 2020 года и является новым вариантом для замены многих существующих и будущих приложений 2.5G / 3G M2M».