Согласно последним данным IoT Analytics, мировой рынок сотовых модулей IoT в 2020 году сократился на 8%. Китай - единственная крупная страна, показавшая рост в 2020 году.

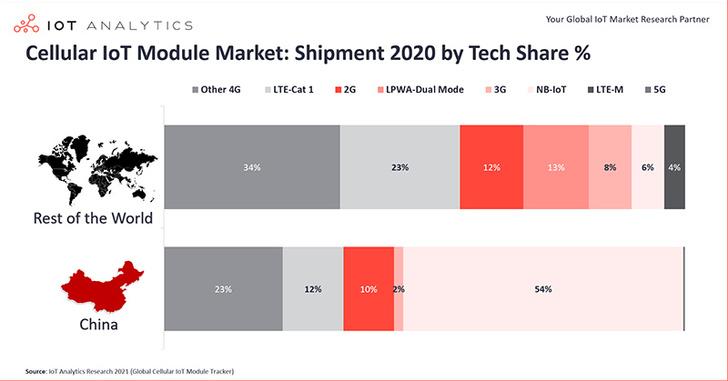

При этом, технология LTE-Cat 1, которая составляет 23% модулей сотового IoT за пределами Китая и 12% в Китае, набирает обороты для развертывания IoT.

Ожидается, что нынешний глобальный дефицит полупроводников серьезно скажется на росте рынка модулей Интернета вещей в 2021 году.

В этом месяце IoT Analytics запустила детальный трекер рынка модулей сотового Интернета вещей, который ежеквартально дает обзор доходов и поставок 33 компаний, предоставляющих аппаратные модули сотовой связи для развертываний Интернета вещей.

Обзор рынка сотовых модулей Интернета вещей

Ожидается, что к 2025 году будет развернуто 4,5 миллиарда сотовых IoT-подключений, рынок модулей сотового IoT находится в долгосрочной циклической восходящей тенденции (которая была прервана в 2020 году из-за COVID-19). Каждое подключенное устройство, использующее сотовую связь (например, 2G, 3G, 4G или 5G), использует либо модуль сотового Интернета вещей, либо набор микросхем сотовой связи, встроенный непосредственно в печатную плату устройства или часть оборудования.

Комментируя результаты исследования, Кнуд Лассе Люет, генеральный директор IoT Analytics, сказал:

«Обещание предварительно сконфигурированных модулей IoT становится все более привлекательным в последние годы, поскольку клиенты стремятся сократить время вывода на рынок решений IoT, а настройки множественного подключения усложнили для компаний разработку собственных решений».

Анализ данных, проведенный IoT Analytics, показывает, что глобальный рынок модулей IoT для сотовой связи сильно пострадал в 2020 году из-за COVID-19, при этом глобальные доходы снизились на 8% в годовом исчислении до 3,1 млрд. долларов США. В Китае ситуация была иной. Поставки сотовых модулей Интернета вещей в Китае в 2020 году выросли на 14% по сравнению с аналогичным периодом прошлого года, в то время как в остальном мире эти показатели снизились. Причина того, что китайский рынок расширился, в то время как другие сократились проста. Многие инициативы IoT были остановлены или, в некоторых случаях, отменены в 2020 году из-за COVID-19. Однако инициативы IoT в Китае пострадали в меньшей степени и продолжились, как и планировалось, после непродолжительной блокировки COVID-19.

Глубокое погружение в технологии рынка сотовых модулей Интернета вещей: LTE-Cat 1 и LTE-Cat 1 bis

IoT Analytics сегментирует рынок сотовых модулей IoT по технологиям подключения, включая два разных подсегмента 4G: LTE-Cat 1 и 4G. Одна из главных тенденций, выявленных в ходе исследования, заключается в том, что картина подключения в Китае сильно отличается от остального мира. За пределами Китая проникновение LTE-Cat 1 намного сильнее, чем, например, проникновение узкополосного (NB)-IoT. LTE-Cat 1 составляет 23% рынка за пределами Китая, но только 12% в Китае. Сотовые/лицензированные поставки маломощной глобальной сети (LPWA) (NB-IoT и долгосрочная эволюционная связь машинного типа (LTE-M)) в 2020 году заняли лишь 10% рынка за пределами Китая. Китай сосредоточен на NB-IoT; 90% всех поставок NB-IoT в 2020 году приходилось на них.

Сатьяджит Синха, старший аналитик IoT Analytics, заявил: «Рост популярности LTE-Cat 1 начался в Северной Америке несколько лет назад. Именно тогда LTE-Cat 1 начал становиться основной альтернативой для приложений 2G и 3G IoT, поскольку сети 2G были выведены из эксплуатации операторами сетей. Массовый переход от 2G/3G к LTE-Cat 1 начался в 2018 году. Например, Telit, Thales и Sierra Wireless в совокупности поставили более 40 миллионов модулей LTE-Cat 1 за последние три года за пределами Китая. Как свидетельствуют данные, сокращение поставок модулей 2G/3G было прямо пропорционально увеличению поставок модулей LTE-Cat 1 за пределы Китая».

Обзор поставщиков сотовых модулей Интернета вещей: китайские поставщики продолжают увеличивать долю рынка

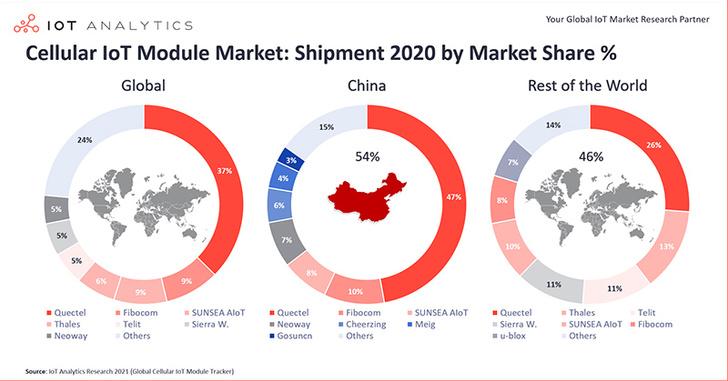

В отличие от пятилетней давности, сегодня на рынке сотовых модулей Интернета вещей доминируют китайские провайдеры. Quectel, Fibocom и SUNSEA AIoT зарекомендовали себя как лидеры рынка, и расширение рынка в Китае в течение 2020 года увеличило их рыночные позиции (хотя темпы роста в 2020 году среди китайских игроков сильно различаются).

Доходы Quectel от сотовых IoT-модулей выросла на 44% в 2020 году из-за увеличения поставок модулей LTE-серий и LPWA. Кроме того, значительный рост был отмечен в сегменте автономных автомобилей компании, который обслуживает более 60 поставщиков первого уровня и более 30 производителей оригинального оборудования для автомобилей (OEM). Доходы Fibocom от сотовых модулей Интернета вещей в 2020 году росла аналогичными темпами за счет увеличения поставок модулей LTE-Cat 1 bis и NB-IoT. В ответ на запросы клиентов Fibocom увеличила производство модулей Интернета вещей на 65% в 2020 году.

В 2020 году доходы всех европейских и североамериканских поставщиков услуг снизились. Снижение Thales произошло из-за негативного воздействия COVID-19 на автомобильный сектор и сектор продаж. Снижение выручки Telit частично объясняется спадом в использовании интеллектуальных счетчиков воды и электричества в Азиатско-Тихоокеанском регионе. Выручка Sierra Wireless снизилась из-за продажи своей линейки автомобильных встраиваемых модулей в пользу консорциума Rolling Wireless, возглавляемого Fibocom Wireless, и снижения продаж мобильных вычислительных и сетевых модулей, вызванного конструктивными потерями двух заказчиков вычислительных модулей с более высокой маржой. Ограниченное предложение компонентов в конце третьего и четвертого кварталов 2020 года также было фактором.

Ключевые тенденции на рынке сотовых модулей Интернета вещей, за которыми следует следить

Глобальная нехватка микросхем влияет на объемы поставок и рентабельность в 2021 году

Согласно данным IoT Analytics, глобальная нехватка микросхем уже затронула некоторые компании, производящие сотовые модули, в четвертом квартале 2020 года. У большинства производителей сотовых модулей имеется большой объем заказов, а нехватка микросхем привела к более высокой волатильности цен на микросхемы. Таким образом, в первом полугодии 2021 года ожидается глобальное снижение объемов поставок для всего рынка сотовых модулей Интернета вещей и снижения рентабельности их производителей. Таким образом, нехватка чипов препятствует восстановлению сотового Интернета вещей от COVID-19 в Европе и Северной Америке. Ожидается, что рынки там не будут расти так быстро, как могли бы.

Многие автомобильные IoT-модули заменяются модулями идентификации мягкого абонента (SIM).

В последние годы глобальный рынок автомобильных модулей сотовой связи IoT претерпел структурные изменения, так как в настоящее время на рынке доминируют китайские игроки, занимающиеся этими вопросами. В начале 2019 года Telit продала свой автомобильный сегмент компании TUS International, занимающейся разработкой решений для автомобилей Titan Automotive. В 2020 году Sierra Wireless продала свое автомобильное подразделение Rolling Wireless, консорциуму, возглавляемому Fibocom Wireless, Thales и uBlox остаются единственными некитайскими игроками на модулях, работающими в автомобильном сегменте. Китайские производители модулей зависят от soft-SIM, в то время как такие компании, как Thales, продвигают преимущества защищенного автомобильного модуля, встроенного в защищенный элемент, и eSIM на основе аппаратного обеспечения.

Европа принимает LTE-Cat 1 bis.

Китайское внедрение LTE-Cat 1 bis начинает набирать обороты в Европе. Поскольку альтернатива LTE-M по-прежнему фрагментирована и недоступна в масштабах нескольких стран по всей Европе, LTE-Cat 1 bis становится жизнеспособной альтернативой. LTE-Cat 1 в целом имеет то преимущество, что не требует обновлений программного и аппаратного обеспечения для базовой станции, поэтому нет дополнительных затрат на покрытие сети.