Що не так із податковим блоком нового закону

Близько місяця тому президент підписав закон №1667 «Про стимулювання розвитку цифрової економіки в Україні» – базовий документ для старту спеціального правового режиму «Дія City». Але IT-компанії наразі не поспішають ставати «дієвими». Індустрія чекає на конкретику – ухвалення податкового законопроєкту №5376. Це може статися вже у вересні, кажуть в кулуарах. Хоча версія документа до другого читання поки не опублікована.

Що ж у ній хотіла б побачити IT-галузь? Чому в нинішній версії законопроєкту між рядків прописано умову: «Якщо хочете платити податок на виведений капітал (ПнВК) – співпрацювати з ФОП практично не зможете»? Які ще нюанси документа можуть звести «Дія City» нанівець? А які, навпаки, стати «магнітом» для айтішників? Про це та багато іншого розповідали на бізнес-зустрічі «Дія City: Заперечення. Гнів. Прийняття?» топи консалтингової компанії EBS. Mind вибрав найцікавіші деталі.

Чи можна буде «піти» від оподаткування прибутку?

Резиденти «Дія City» зможуть обирати, який податок платити: на прибуток (18%) чи ПнВК (9%). Причому обирати регулярно, але не частіше, ніж один раз на рік. У перекладі людською мовою це означає, що компанія зможе, скажімо, перші два квартали значитися платником податку на прибуток, далі – подати заяву і з третього кварталу перейти на ПнВК.

«Найцікавіше, що в законопроєкті поки що немає перехідних положень про міграцію з податку на прибуток до ПнВК і назад. Зараз ми можемо лише припустити перелік проблемних питань, які виникнуть при переході, і список потенційних схем ухилення від оподаткування. Такий простий перехід може надати право взагалі не оподатковувати прибуток резидентів», – пояснив партнер, керівник практики оподаткування і ТЦУ компанії EBS Єгор Синіцин.

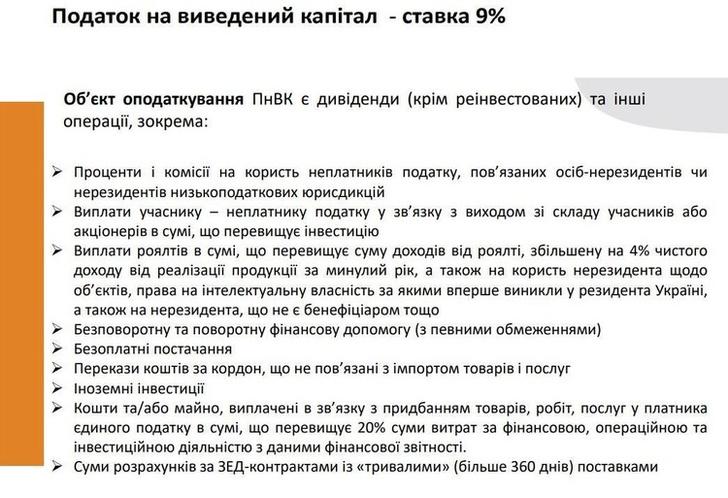

Підводні камені ПнВК

Ідея ПнВК дуже проста: допоки не розподіляються дивіденди – цей податок не сплачується. «На перший погляд, усе чудово. Однак перелік «коригувань», які прирівнюються до виплати дивідендів, у нинішній редакції доволі суттєвий. У законопроєкті близько 20 сторінок опису винятків. Фактично законодавець хоче контролювати весь рух грошей з банківського рахунку. І цей потік потрібно буде підтверджувати: кому було сплачено, за які послуги, тощо», – розповів Синіцин.

Нижче – скорочений перелік:

Прощавай, ФОП?

Якщо резиденти нададуть перевагу сплаті ПнВК, то фактично не зможуть працювати з ФОПами. «У нинішній редакції є норма: якщо обсяг витрат на ФОП перевищить 20% загальних витрат компанії, то таке перевищення обкладатиметься ПнВК. Усі ми знаємо структуру собівартості IT-компаній. Зрозуміло, що в такій редакції працювати з ФОП буде невигідно», – пояснив спікер.

Сюрприз із ЄСВ

А при співробітництві з гіг-контрактерами в законопроєкті – інша «засідка». У нинішній редакції ЄСВ за ставкою 22% пропонується оподатковувати всю винагороду гіг-контрактерів, а не одну МЗП. «Сподіваюся, це технічна помилка, а не ідея законодавців. Ця норма нівелює всю попередню історію про переваги гіг-контракту. Компаніям буде набагато вигідніше працювати з ФОПами», – вважає партнер EBS.

Жодних «смаколиків»?

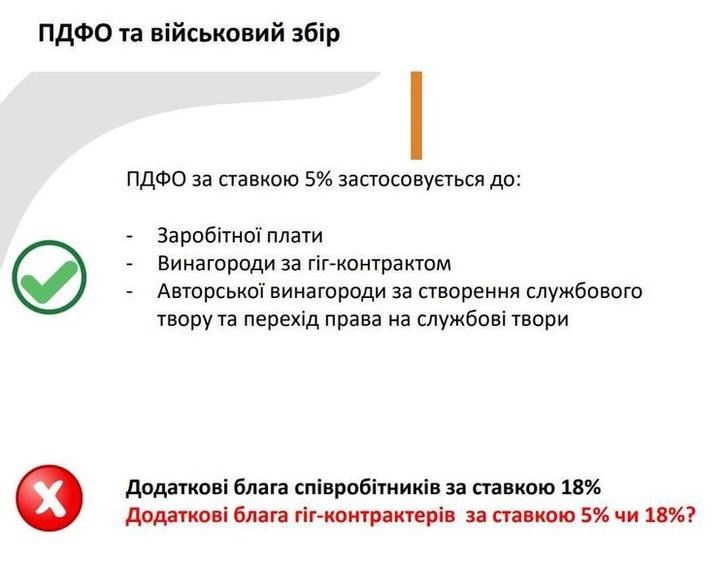

Податок на доходи для всіх співробітників компаній-резидентів знижений до 5%. «На перший погляд, знову-таки все чудово. Але в законопроєкті чітко сказано: ПДФО за ставкою 5% застосовується до заробітної плати. Крапка. Таке формулювання призводить до висновку, що додаткові блага для співробітників, ймовірно, потрібно буде оплачувати за ставкою 18%. Сподіваємося, що в доопрацьованій редакції цю проблему буде розв’язано. Неодноразово чув від представників влади, що ставка 5% використовуватиметься для всього», – зазначив Синіцин.

Венчури вишикуються в чергу?

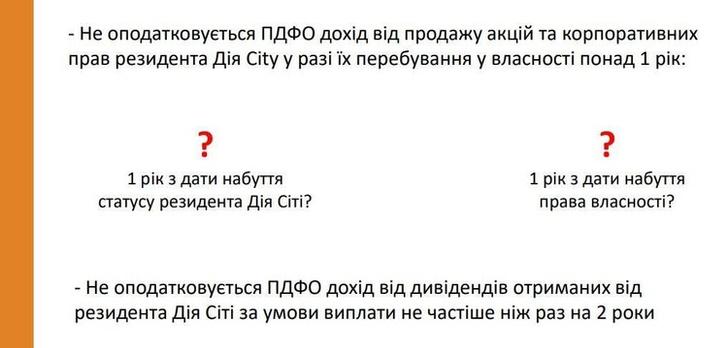

«І про хороше. Дохід від продажу акцій або корпоративних прав не обкладається ПДФО. Є лише одна умова: у разі перебування їх у власності один рік. Це означає: якщо резидент зробив інвестицію в 1000 грн, а потім продав корпоративні права за 1 млн грн – 999 000 грн не обкладаються податком. Це дуже прогресивна норма. Ідея була в залученні стартапів в Україну. На мій погляд, це один з найбільш істотних стимулів для компаній стати резидентами», – вважає партнер EBS.

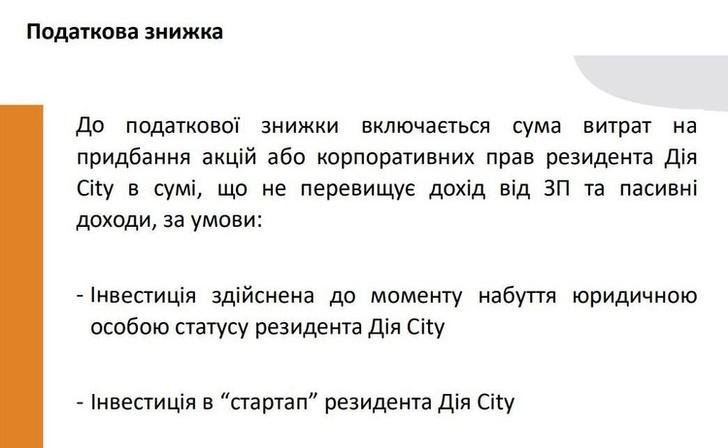

Ще одним стимулом можуть стати податкові знижки.

А що з законопроєктом «МаскиШоуСтоп – …надцять»?

Спочатку IT-індустрії пропонувався пакет із трьох законопроєктів. Одним із ключових стимулів для входження до лав «Дія City» мав стати «захист від неправомірних дій і рішень силових органів». Однак, першу версію цього «захисту» (законопроєкт №4305) парламент ще в лютому 2021 року відправив у «пічку». Друга версія у ВР ще не зареєстрована і поки що гуляє по кабінетах силових структур, розповіли Mind айтішники на бізнес-зустрічі. Якою вона буде після «цензури» СБУ і МВС – наразі передбачити складно.